股票配资安全的平台_股票安全配资公司_配资安全公司排名 > 配资安全公司排名 > > 股票融资多少钱 合规之剑高悬!保险中介手回集团抢跑港股IPO:靠自媒体卖保险,能否长久?

股票融资多少钱 合规之剑高悬!保险中介手回集团抢跑港股IPO:靠自媒体卖保险,能否长久?

来源:市值风云

作者 | 扶苏

监管政策趋紧,政策落实倒计时。

在日常生活中,风云君经常看到一些保险中介在微信、微博(09898.HK、WB.O)、小红书、抖音等社交媒体平台上,通过发朋友圈、公众号、帖子、短视频等方式,进行保险营销。

在这个人人都可以是自媒体的时代,保险中介转移主阵地至互联网,倒也不算稀奇。

不过,当风云君发现越来越多的KOL(Key Opinion Leader,“关键意见领袖”,也称“大V”、“网红博主”),也开始借助自身名气,向粉丝推广保险产品的时候,还是有点小震撼……

当保险中介,真的就这么赚钱?以至于各行各业的人,都想来分一杯羹。

近期,互联网保险中介机构手回集团(“公司”)向香港联交所递交了招股书。

从招股书来看,借助自媒体引流卖保险,正是公司擅长的!

简单来说,公司与媒体及广告公司、KOL进行付费合作,通过后者在社交媒体平台的账号推广自家的保险产品。

一起来了解一下这门生意。

夹缝生存的人身险线上中介

公司成立于2015年,其创始人兼董事长、CEO为光耀。

据网络公开信息,光耀毕业于武汉理工大学,曾就职于腾讯(00700.HK)并担任多个业务管理职务,在社交、增值服务、电商等互联网领域有多年经验。

截至IPO前,光耀是公司的最大个人股东,持股29.68%。

公司通过2015-2024年的5轮融资引入了一众机构股东,其中持股5%以上的穿透后大股东包括歌斐资产(持股14.06%)、天力士资本(持股13.31%)和红杉中国(持股13.05%)。

(来源:公司招股书)

公司的商业模式是与保险公司合作,在线上分销保险产品,从而向保险公司收取按保单保费百分比计算的佣金。

据披露,从自成立以来,公司合作的保险公司超过100家,覆盖国内超过65%的人身险公司。

人身险,是以被保人的寿命和身体为保险标的的险种。

据弗若斯特沙利文,按2023年的总保费计,中国人身险市场规模为3.8万亿元,颇为庞大。

不过,人身险市场的竞争相当激烈,参与者包括保险公司内部销售人员、保险中介机构、银行保险渠道、保险兼业代理机构等。

近年来,“去中介化”是保险行业的大趋势之一,即越来越多的传统保险公司开始建立自己的线上平台,绕开公司这类中介机构,直接向客户销售保险产品。

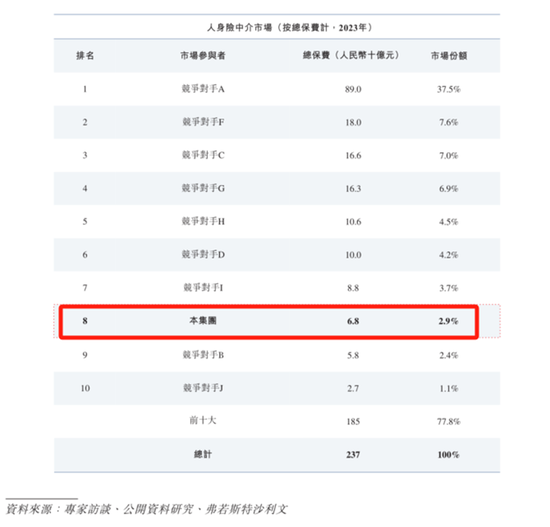

据弗若斯特沙利文,2023年,中国人身险中介市场的总保费约2370亿元,仅占整个人身险市场的6.3%。

而截至2023年末,像公司这样的保险中介机构,国内共有2592家。其中,公司以68亿元的总保费排名第八,市场份额为2.9%。

(来源:公司招股书)

综上,公司的行业处境,可以用“夹缝生存”来形容。

自媒体是第一大获客渠道

01 直接获客能力较弱

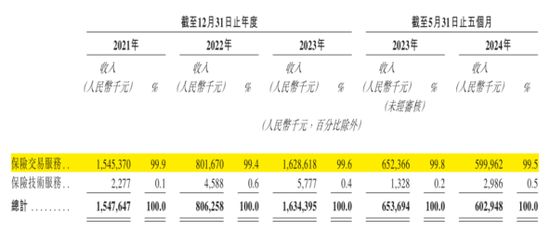

公司的业务分为两类:保险交易服务,以及保险技术服务。前者呈现压倒性的营收占比,维持在99%以上。

(来源:公司招股书)

保险交易服务,即公司的保险分销业务。

目前,公司通过三个平台分销人身险产品,分别为小雨伞、咔嚓保和牛保100,分销模式各异:

小雨伞:2015年推出,进行在线直接分销;

咔嚓保:2016年推出,通过保险代理人(即个人保险销售从业人员)进行分销;

牛保100:2018年推出,在业务合作伙伴的协助下进行分销。

小雨伞是公司唯一的直接分销平台,也可以说是公司公众知名度最高的平台。

保险客户可以通过小雨伞直接购买公司分销的保险产品,该平台涵盖保险交易的各个环节,包括产品搜索和推荐、在线咨询、个性化保险方案、产品购买和保单管理等。

(小雨伞官网)

不过,公司直接分销的营收占比较低。2024年1-5月,小雨伞、咔嚓保和牛保100分别占公司保险交易服务收入的21%、63%和15%。

(来源:公司招股书)

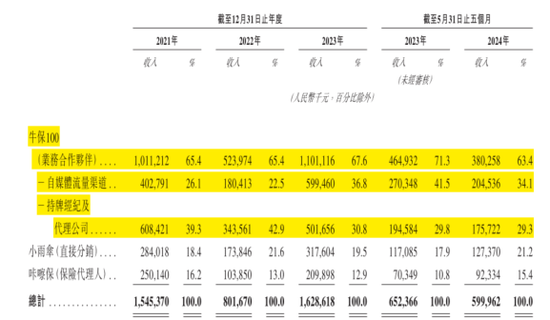

2021年以来,间接分销平台牛保100,一直是公司的最大营收来源。这反映出公司直接获客的能力不足,较为依赖第三方分销渠道。

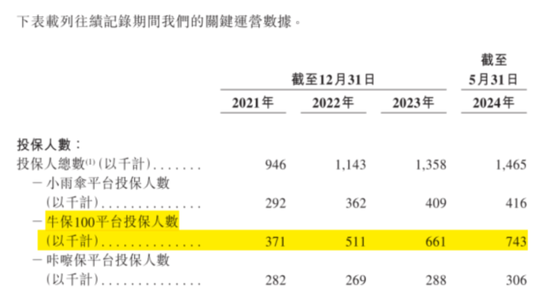

截至2024年5月末,公司投保人总数为146.5万,其中74.3万来自牛保100平台,占比为51%。

(来源:公司招股书)

公司通过牛保100获客的关键,在于被称为“业务合作伙伴”的第三方。

据披露,公司的业务合作伙伴数量超过1000家,可分为两类:自媒体流量渠道、持牌经纪及代理公司。

上述两类的区别在于:前者主要是媒体及广告公司、KOL等;后者是拥有保险代理人资格的代理人或经纪机构。

2024年1-5月,自媒体流量渠道、持牌经纪及代理公司,分别占公司保险交易服务收入的34%和29%。自媒体流量渠道,已成为公司的第一大分销渠道。

具体来看,公司是如何借助自媒体引流卖保险的呢?

据披露,公司选择合作的KOL,通常并非专门运营社交媒体账号的全职网红、博主,而是各行各业的在职人士,比如医生、精算师、财务顾问等。

据弗若斯特沙利文,中国的30-45岁人群是保险产品的主流消费人群,他们对线上买保险的接受度较高,并倾向于在线完成保险交易。

而公司看中的,正是行业专家型KOL“在内容创作和用户黏性把控上具备的较强专业性”,以及他们背后“有着大量保险需求”的粉丝群体。

难道,这就是传说中的精准收割中年人?

而至于这些KOL到底是否熟悉保险知识、了解保险产品嘛——没关系,公司已经准备好大量文稿,KOL只需动动手指转发。

(来源:公司招股书)

02 高佣金模式被颠覆

值得一提的是,公司传统的保险代理人销售模式,正在被颠覆。

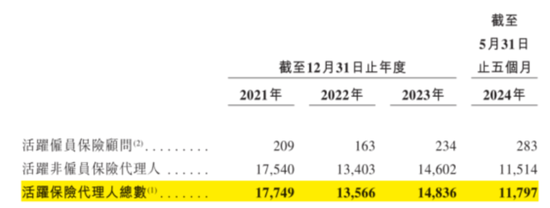

截至2021年末,公司活跃保险代理人总数为1.8万,而截至2022年末骤减至1.4万,缩减近四分之一。

截至2024年末,活跃保险代理人总数为1.2万名,创下历史新低。

(来源:公司招股书)

公司保险代理人网络迅速萎缩的背后,反映的是整个线上保险中介行业的危机。

2022年,公司营收暴跌至8.0亿元,同比降幅达48%,接近腰斩。

(来源:公司招股书)

据披露,这主要是受中国银保监会于2021年10月颁布《关于进一步规范保险机构互联网人身保险业务有关事项的通知》(“《通知》”)调整首年佣金率的影响。

(来源:公司招股书)

《通知》规定,保险期限超过一年的互联网人身保险和健康保险产品,首年预期附加费用率不得高于60%。

上交所:对南京化纤相关账户采取暂停交易十五日的监管措施并已将发现的涉嫌违法违规情况移交进一步查处

预言帝再现?又有人精准预测中通客车涨停 监管提示相关风险

首年佣金率是保险中介行业的关键绩效指标,指的是保险代理人在保单生效后第一年所获佣金占保单保费的比重。

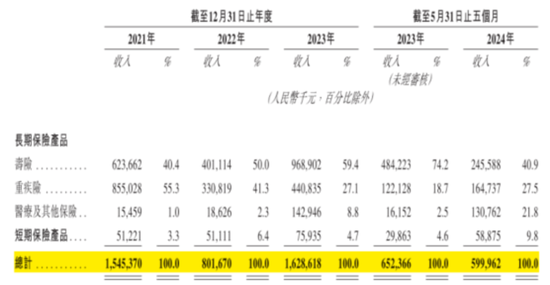

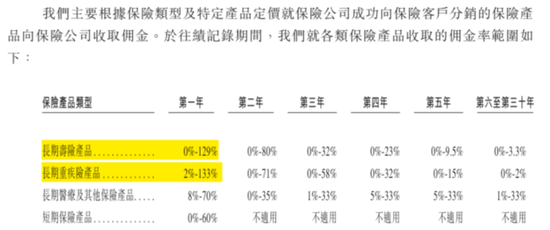

公司分销的保险产品包括长期寿险、长期重疾险、长期医疗险及其他保险以及短期保险产品。

据披露,公司分销长期寿险和长期重疾险的首年佣金率极高,上限分别可高达129%和133%。

(来源:公司招股书)

站在保险公司的角度,首年佣金率突破100%,意味着其销售这款保险产品所获得的首年保费,全部支付给了保险代理人,自己当年甚至还得倒贴费用。

而这也解释了为啥“卖保险”或者说当保险代理人,曾经被许多人视为“来钱快”、“赚钱多”的职业:极高的首年佣金率,明显正是答案。

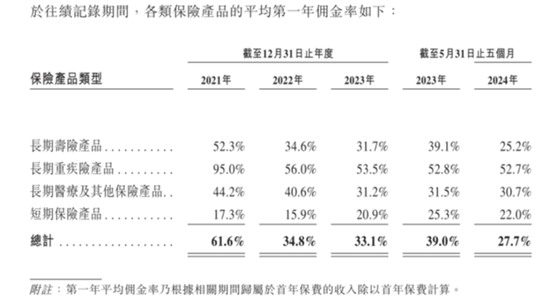

然而,2022年,受《通知》影响,公司各保险产品的平均首年佣金率纷纷跳水,其中首年佣金率常年排第一的长期重疾险首当其冲,从上年的95%跌至56%。

公司全部保险产品的平均首年佣金率,也从2021年的61.6%,跌至2022年的34.8%,于2024年1-5月为27.7%。

(来源:公司招股书)

03 政策持续收紧

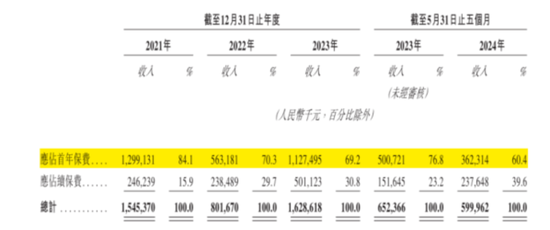

2023年,得益于扩大自媒体流量渠道,公司营收得到恢复,为16.3亿元,高于2021年的水平。

首年保费,和首年佣金率一样,是保险中介行业的关键绩效指标。由于首年保费能够反映公司所分销新保单的规模和增长,可视为营收的先行指标。

值得注意的是,2023年,公司首年保费所贡献的营收,并未随着总营收一同恢复至2021年的水平。

(来源:公司招股书)

2024年1-5月,公司首年保费贡献的营收为3.6亿元,同比下跌28%。同期,公司总营收6.0亿元,同比跌8%。

究其原因,在于监管政策仍在持续收紧。

2024年1月,国家金融监管总局发布《关于规范人身保险公司银行代理渠道业务有关事项的通知》,简称“报行合一”政策。

“报行合一”政策,指保险公司向监管部门报送监管审批或备案的佣金率,应与实际经营过程中的佣金率保持一致,不能谎报虚报、相差过大。

该政策出台的背景,是一些保险公司为激励销售渠道推销自家产品,以出单费、信息费等名义向渠道方支付费用,实现绕开政策监管的变相“高佣金”。

目前,“报行合一”政策仅适用于银行代理渠道。据弗若斯特沙利文,该政策已经导致银行保险渠道的佣金率下降。

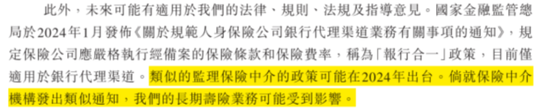

据披露,与“报行合一”类似的、针对保险中介机构的政策,可能在2024年出台。公司称,届时其目前的核心产品长期寿险可能受到影响。

(来源:公司招股书)

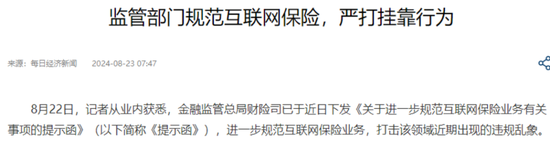

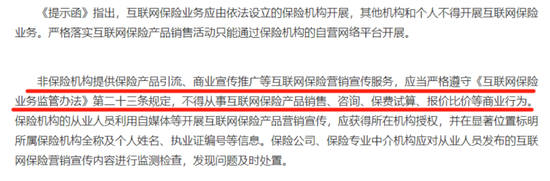

此外,作为公司营收新驱动的自媒体卖保险模式,似乎也山雨欲来风满楼。

据媒体报道,金融监管总局财险司已于近日下发《关于进一步规范互联网保险业务有关事项的提示函》(“《提示函》”),其中直指自媒体引流卖保险的合规性。

(来源:网络公开信息)

持续盈利,流动资金充裕

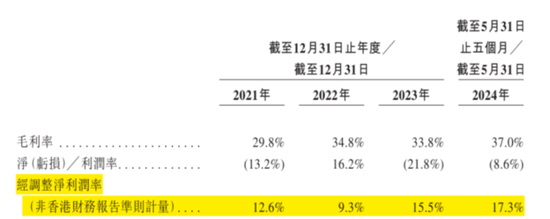

2023年和2024年1-5月,公司的毛利率分别为33.8%和37.0%,呈现整体提升趋势。

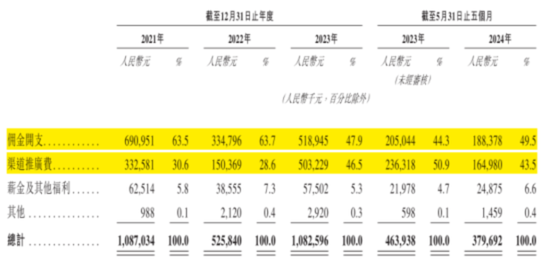

公司的营业成本,主要来自佣金开支和渠道推广费,前者支付给保险代理人、持牌保险经纪及代理公司,后者支付给自媒体流量渠道。

(来源:公司招股书)

相比传统的保险代理人模式,公司转型自媒体引流卖保险,反而实现了“降本增效”。

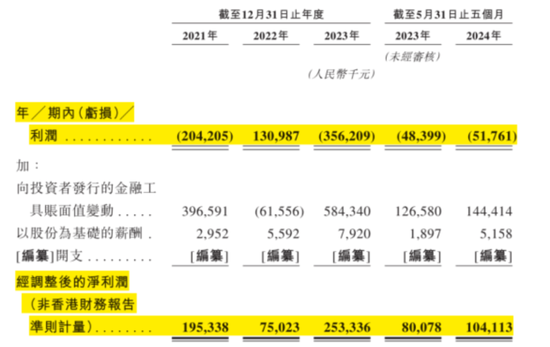

除2022年外,公司的净利润均为负数,但主要是受优先股公允价值变动、股权激励费用的影响。

(来源:公司招股书)

剔除上述两项非现金费用后,公司的经调整净利润则持续为正。

2023年和2024年1-5月,公司的经调整净利润分别为2.5亿元和1.0亿元,对应经调净利润率分别为15.5%和17.3%。

(来源:公司招股书)

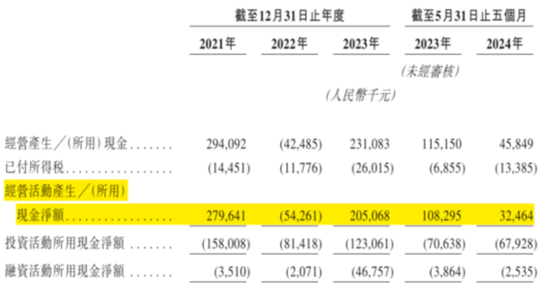

公司的现金流较充裕,除2022年外,各期间均能实现净流入的经营活动现金流。2021年-2024年1-5月,公司累计的经营活动现金流净额为5.3亿元。

(来源:公司招股书)

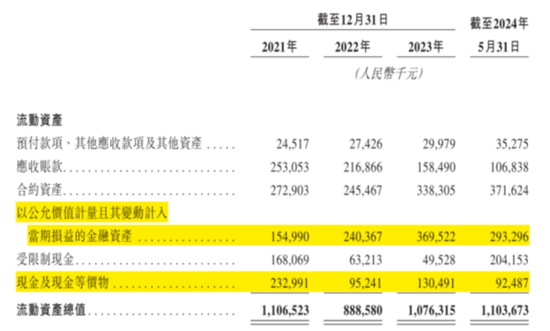

期间,公司投资活动所用现金主要用于购买短期低风险理财产品。

截至2024年5月末,公司的流动资金充裕,包括以公允价值计量且其变动计入当期损益的金融资产为2.9亿元,即所购理财产品,以及现金及现金等价物9249万元。

(来源:公司招股书)

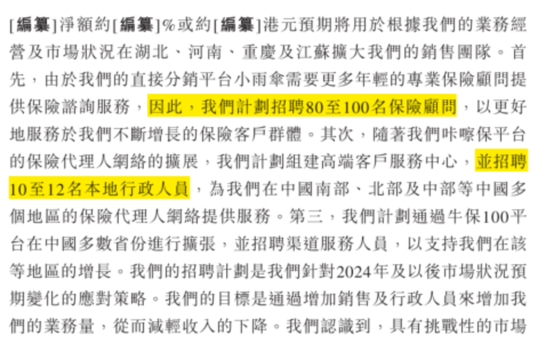

大概是由于公司并不缺钱,以至于连募资理由都编不出个高大上的。

据披露,公司本次IPO募资的第一大用途,是扩大员工数量,其中包括80-100名保险顾问、10-12名行政人员以及不定量的渠道服务人员。

(来源:公司招股书)

一家金融科技创新企业,耗费动辄数千万乃至以小目标计的发行费用进行IPO,主要目的居然是为了多招百来个人。这很难评。

作为一家互联网保险中介机构,公司的行业地位并不算突出。

近年来,随着保险去中介化、监管政策趋紧,公司的生存空间受到压缩。但靠着迅速转型自媒体渠道,公司尚能分得一杯羹。

由于政策的不确定性,自媒体卖保险的模式能否持续,值得打个问号。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜 股票融资多少钱